Paradójicamente, los investigados no fueron los máximos responsables de la TesorerÃa, sino una exempleada y por un monto casi irrisorio. No se investigó ese movimiento multimillonario, lo que constituye una deuda más de la justicia penal chaqueña. Intervino en la investigación la Dra. Graciela Griffith Barreto, quién actualmente integra el equipo fiscal que administra la causa conocida como Lavado I en la Justicia Federal.

En 2014 la TesorerÃa General del Gobierno de Chaco autorizó pagos no controlados por 4 mil millones de pesos, según una investigación judicial que se conoció como la causa Junco o ârobo hormigaâ, que se elevó a juicio oral.

Llamativamente la denuncia fue formulada por el Tesorero General, contador Carlos Miguel Olivera y su mano derecha, la directora de Coordinación de Proyectos y Sistemas, la contadora MarÃa del Carmen Fernández. Tal denuncia se realizó luego de que tomara trascendencia pública el caso que se conoció como ârobo hormigaâ, además de que reiteradamente el Tribunal de Cuentas efectuara cargos contra el organismo al analizar los ejercicios financieros 2014 y 2015 del Sector Público.

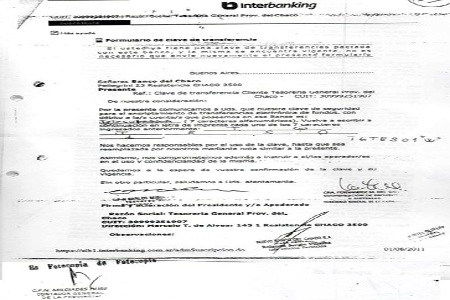

De los informes que se recopilaron en la causa penal surgió que en 2011 la TesorerÃa General contrató el servicio Interbanking con la Oficina de Servicios del Nuevo Banco del Chaco, que es la propietaria de la red. Se trata de un servicio de pagos y cobros destinado más que nada a empresas. La TesorerÃa provincial lo adquirió mediante un convenio firmado con aquella entidad bancaria, que actúa como agente financiero del Estado.

El Interbanking es utilizado como un sistema de pago electrónico alternativo, que funciona casi libremente y sin controles preventivos. Asà continúa hasta ahora. Las irregularidades del sistema fueron planteadas por la Directora de Movimientos de Fondos y Cuentas, Nancy Junco, quién luego resultó penalmente denunciada. Por nota de noviembre de 2011 Junco dio el alerta al Tesorero General Olivera. Advirtió que la ContadurÃa General no tenÃa intervención en el funcionamiento del sistema âde plataforma webâ, tal como obliga Ley 4787 que establece todas las pautas de control financiero del Sector Público.

Investigación hormiguita frente a grandes fraudes

Cuando el escándalo del ârobo hormigaâ ya era un hecho público, se inició un sumario administrativo en la AsesorÃa General de Gobierno. En ese marco se requirió informe al Contador General de la Provincia, MilcÃades Duré, quién encomendó tal trabajo al contador Marcelo Zabaleta, que en agosto de 2014 elevó sus conclusiones a Duré. Cuestionó el uso de la plataforma Interbanking utilizada por la TesorerÃa General, que en un corto perÃodo de seis meses -entre el 1° de enero de 2014 y el 21 de julio de ese mismo año- movió más de 1.700 millones de pesos âsin intervenciónâ de la ContadurÃa General, que es el órgano de control interno del Sector Público, de acuerdo a la Ley Orgánica de ContadurÃa y TesorerÃa.

Ese informe fue agregado a la causa penal; sin embargo, el informe oficial no movió a la ContadurÃa General ni a la AsesorÃa General de Gobierno, como tampoco a la justicia penal chaqueña, para que investiguen posibles delitos en los que podrÃan quedar implicados las más altas autoridades de la TesorerÃa Provincial.

En enero de 2015 la ContadurÃa General informó que no tenÃa acceso al sistema de transferencia electrónica de fondos Interbanking, y que desconocÃa la existencia de algún instrumento legal que autorizara su implementación. Este órgano de control destacó que el sistema generaba un riesgo para la seguridad del Sistema Integrado Financiero del Estado porque permitÃa âun circuito paralelo de extracción de fondos a través de mecanismos que no responden a las autorizaciones y procedimientos que por normas legales se establecenâ.

Descontrol organizado

Desde que la TesorerÃa General utiliza el sistema de pago electrónico Interbanking no se instrumentaron los controles preventivos de la ContadurÃa General. Se parece mucho al sueño de los gobernantes de no ser controlados. El Interbanking les vino como anillo al dedo. Funciona como un sistema de pagos muy veloz, que impacta vÃa web en cuentas bancarias oficiales, sin necesidad de instrumentos legales previos. Opera sin el control de la burocracia estatal, activado por muy pocas personas. Sobresale la posibilidad, inclusive, de que prácticamente no deja rastros, además de que se pueden cambiar los destinatarios o beneficiarios de las transferencias después de efectuarse el âdisparoâ electrónico desde la TesorerÃa General.

Interbanking y superpoderes

El sistema Interbanking fue y es operado exclusivamente por la TesorerÃa General, en paralelo con el sistema SAFyC, que rige por la Ley 1092-A (antes Ley N° 4787), de control de la administración financiera del Sector Público.

Interbanking es una red de banca electrónica que solo requiere de un CUIT o CUIL y una CBU para posibilitar, entre otras funcionalidades, la transferencia de fondos vÃa web de una cuenta oficial a empresas o personas fÃsicas que figuran como proveedoras, prestadoras y contratistas. Los datos del destinatario o beneficiarios son previamente ingresados en el sistema por un operador que maneja la clave de usuario y password de acceso. El disparo del pago electrónico se produce por medio de una clave dinámica del tipo E-Token, que solamente cuentan los máximos responsables del sistema en la TesorerÃa General.

El manejo discrecional que habilita el Interbanking intentó ser justificado por algunos altos funcionarios en base a las normas de la Ley 4787, de Organización y Funcionamiento de la Administración Financiera del Sector Público. El artÃculo 106 autoriza al Gobernador y, de seguido, al Ministerio de Hacienda y Finanzas para hacer uso de cualquiera de los recursos depositados en el Tesoro provincial, utilizándolos para cualquier destino o fines con la sola condición de devolverlos, como máximo, antes del vencimiento del mandato del gobernador de turno, sin importar a qué partida se afecten los fondos, con la sola excepción de que no sea dinero que provenga de la toma de créditos.

En los hechos, tales facultades representan superpoderes extremadamente amplios, que ejercidos irracionalmente generaron un enorme descontrol. En las rendiciones de cuentas del Ejercicio 2015, luego de las observaciones efectuadas por el Tribunal de Cuentas, el Contador General Carlos Olivera consideró que ya no era necesario devolver los fondos, avalando una práctica despreciable de manejo extrapresupuestario prácticamente ilimitado en favor del titular del Poder Ejecutivo de entonces, el contador Jorge Capitanich. Esa práctica se reprodujo durante los dos mandatos del exgobernador, que abusó del uso financiero de los recursos públicos y generó un caos y deudas en el sistema financiero público, que luego significó la pesada herencia que recibió el actual gobernador Peppo.

En un descargo efectuado ante el Tribunal de Cuentas, el contador Olivera manifestó que âlas atribuciones del Poder Ejecutivo son delegadas en cada una de la áreas polÃticas definidas en la Ley de Ministerios (â¦) es responsabilidad de dichas instancias la gestión de los recursos públicos, siendo ello indelegable no debiendo intervenir, ya que no surge de ningún instrumento jurÃdico que asà deba ser, que esta TesorerÃa deba interferir en los actos de gestiónâ.

El Tesorero aclaró que, independientemente de lo que surgiera de los actos administrativos que autorizaran la gestión de fondos, resultaba innecesaria la devolución de los fondos correspondientes al Ejercicio 2015, argumentando que entendió que eran âmeras transferencias y no utilizaciones transitoriasâ. Asà de caótico fue la administración financiera del Estado, proclive a los actos de corrupción, tráfico de influencia y cohechos.

El fraude se produjo

El instructor de las actuaciones tramitadas en la ContadurÃa General, contador Marcelo Zabaleta, no se atrevió a señalar si se produjo âadministración fraudulenta de parte de los funcionarios de la TesorerÃaâ, aunque aclaró que âsà existe una clara transgresión a las disposiciones legales vigentes y que ello pudo haberse producido perjuicios al Estado provincialâ.

Como en la Ley de Murphy, si existe posibilidad de fraude, el fraude se produce. Este viejo axioma de auditorÃa se habrÃa materializado, esta vez, en la TesorerÃa General. Lo que era una posibilidad advertida por la ContadurÃa General, se pudo haber transformado en realidad, pero como no se investiga quedará la duda eterna que garantiza el Poder Judicial.

Lo concreto es que se produjeron hechos irregulares y posibles delitos en el manejo de los fondos públicos que fueron investigados en un sumario administrativo iniciado en 2014 para determinar si la conducta desplegada por una sola agente de la TesorerÃa General configuraba falta administrativa, salvándose a las máximas autoridades. Hasta ahà llegó el rastreo.

En paralelo, se inició la causa judicial por el supuesto delito de fraude en perjuicio de la administración pública provincial, que se tramitara en la FiscalÃa de Investigación Penal N° 4 de Resistencia, a propósito de numerosas transferencias realizadas con el sistema Interbanking a titulares de cuentas que se supone no tenÃa vinculaciones con el Estado.

Por Resolución 279/15, que derivó del análisis del Ejercicio 2014, el Tribunal de Cuentas resolvió iniciar un juicio de Cuentas contra el Tesorero General, formulando observaciones con alcances de reparo y aplicación de multas por deficiencias contables detectadas a través de auditorÃas realizadas. Esto también quedó en un punto muerto.

Analizándose prácticamente el mismo perÃodo que destacó el instructor del sumario llevado a cabo por la ContadurÃa General, esta vez desde el 02 de enero de 2014 al 25 de septiembre de 2014, el Tribunal de Cuentas detectó movimientos dudosos o sospechosos por 3.397 millones de pesos del Fondo Federal Solidario. Los pagos observados no contaron con las autorizaciones previas de la ContadurÃa General ni con comprobantes de ingresos y de egresos. Fueron realizados al margen del sistema de pago vigente.

Se organizó un circuito paralelo para transferir fondos

A pesar de las advertencias, se organizó un circuito paralelo para transferir fondos. Muchos pagos realizados a través del sistema de Interbanking no contaron con la obligatoria intervención de la ContadurÃa General de Chaco, según lo establecido en la Constitución Provincial y en la Ley N° 711-F (antes Ley N° 3723), que es la orgánica de ContadurÃa y TesorerÃa.

En agosto de 2014 la propia ContadurÃa General habÃa advertido, en un informe de AuditorÃa de Sistemas, que la utilización del Interbanking generaba un riesgo cierto de funcionamiento de un circuito paralelo de extracción de fondos y el peligro de potenciales efectos negativos sobre el patrimonio de Chaco, justamente porque se eludÃan los controles preventivos y las medidas de seguridad previstos en el SAFyC. Contrariamente, en la TesorerÃa General se concibió un circuito paralelo para disponer de fondos públicos de dudosa legalidad.

La justicia penal chaqueña sigue durmiendo una larga siesta

Paradójicamente, las consecuencias administrativas del desbarajuste dentro de la TesorerÃa fueron administradas a través de un sumario iniciado por la TesorerÃa General contra una empleada, que disparó finalmente la investigación del Equipo Fiscal N° 4, en ese entonces a cargo de la Dra. Graciela Griffith Barreto, quién luego fue designada âtitularâ del cargo de fiscal de Cámara de Apelaciones con jurisdicción en todo el territorio provincial. Juró el cargo en junio del año 2017. Se entiende que su nombramiento fue irregular porque tal cargo no está contemplado desde que se derogó el art. 458 del Código de Procedimiento, a través de la Ley 7143. Es un cargo âespecialâ, que el Superior Tribunal de Justicia creó para la ocasión, que para que fuera presentable y aceptable crearon la FiscalÃa de Coordinación âDâ. En definitiva, Griffith Barreto es Fiscal de Cámara Penal de Apelaciones, pero cumple funciones en la Coordinación âDâ. Nadie planteó institucionalmente, como tampoco los abogados defensores, que toda su actuación es ilegÃtima, pasible de nulidad absoluta.

La FiscalÃa Penal 4 quedó vacante por el ascenso de Griffith Barreto, hasta que el Consejo de la Magistratura nombró como fiscal suplente a la Dra. Patricia Cristina Passarino.

La orden: no investigar

Luego de tres años de investigación y con las pruebas que se produjeron inexorablemente se debió iniciar un nuevo expediente, que avanzara con la meta de establecer las posibles responsabilidades del Tesorero General, Carlos Miguel Olivera y de la funcionaria de su estrecha confianza, la contadora MarÃa del Carmen Fernández. Ambos operaban las claves para confirmar los pagos y transferencias que se realizaron a través del sistema Interbanking. Sin embargo, esa posibilidad está en otro punto muerto. Cuando la Dra. Griffith Barreto fue nombrada âFiscal de Coordinación Dâ se produjo su nuevo aterrizaje en la causa ârobo hormigaâ.

Las impactantes investigaciones de la justicia penal federal, que comenzaron a conocerse a principio de marzo de este año, con medidas tomadas que fueron verdaderos topetazos para los poderes polÃticos de Chaco y de la Municipalidad de Resistencia, como también para la justicia penal chaqueña, quedaron todos expuestos y cuestionados. El Poder Judicial está en tela de juicio por su pobre desempeño porque poco o nada hizo para esclarecer los hechos de corrupción que se venÃan denunciando en las fiscalÃas o dándose a conocer por los medios masivos de comunicación. Naturalmente que la inacción de la âcenicientaâ que no despierta de su sueño continuo, además de merecer todas las objeciones y crÃticas escuchadas, también posibilitó la extraordinaria multiplicación de los actos de corrupción y los desvÃos de fondos públicos millonarios que luego hicieron falta para mejorar los salarios de los trabajadores públicos y el funcionamiento de los servicios de salud, educación, seguridad social y justicia.

Rolando Núñez - Coordinador Centro Mandela DD HH

Volver arriba

| Mercado | Actual | Anterior | Var% |

| Rosario |

| Mercado | Actual | Anterior | Var% |

| Rosario | 2655 |

| Mercado | Actual | Anterior | Var% |

| Rosario | 1725 |

| Mercado | Actual | Anterior | Var% |

| Rosario |

Sorteo del dia: 23/04/2024