Las moratorias previsionales socavan la sostenibilidad financiera y la equidad porque generan doble cobertura. El proyecto del gobierno de eliminarlas es pertinente. Pero serÃa conveniente acompañarlo con la eliminación del mÃnimo de 30 años de aportes y permitir a quienes cobran la PUAM que puedan seguir trabajando, si lo desean.

Las moratorias previsionales nacieron en el año 2005 y se fueron prorrogando hasta la actualidad. Consisten en simular haber trabajado como autónomo para completar los 30 años de aportes y asà jubilarse al cumplir la edad mÃnima de retiro (60 años mujeres; 65 varones). La simulación lleva a generar una deuda por aportes no ingresados que se paga en cuotas descontadas del haber previsional. El mecanismo es tan masivo que actualmente el Estado nacional paga 7 millones de beneficios previsionales de los cuales 4 millones fueron otorgados con alguna moratoria.

Permitir el acceso a un beneficio contributivo a través de una simulación es una rareza que sólo ocurre en Argentina. En los paÃses bien organizados a quienes llegan a la edad de retiro sin aportes suficientes para acceder a una jubilación contributiva se les otorga una pensión no contributiva. Con esta lógica, en 2016, se creó la Pensión Universal para el Adulto Mayor (PUAM). Pero las moratorias se siguieron renovando. Esta superposición entre la PUAM y las moratorias es otra inconsistencia argentina con resultados muy negativos.

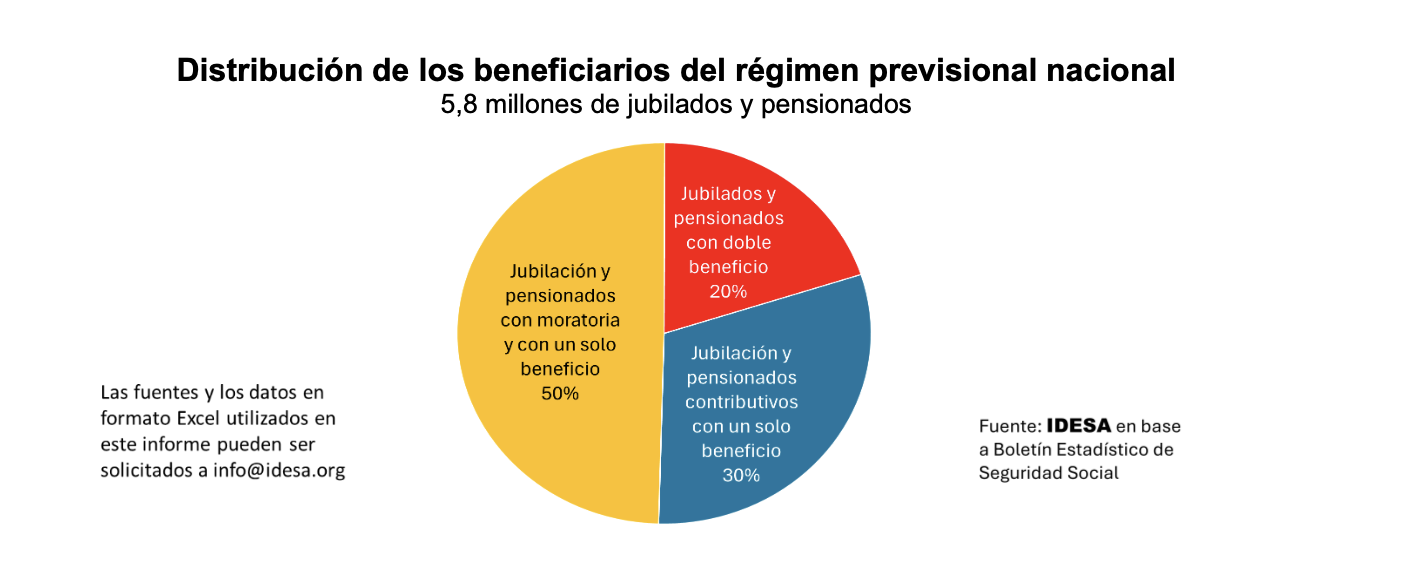

La principal distorsión de las moratorias es que generan doble cobertura. Esto ocurre porque al ser una jubilación contributiva, cuando el titular muere, genera pensión por sobrevivencia. AsÃ, las personas acumulan su jubilación con la pensión de su pareja muerta. Según el BoletÃn EstadÃstico de Seguridad Social, en el sistema previsional nacional hay 5,8 millones de jubilados y pensionados de los cuales:

El 30% cobra un solo beneficio, sea jubilación o pensión, con aportes.

El 50% recibe un solo beneficio, sea jubilación o pensión, con la moratoria.

El 20% restante tiene jubilación más pensión, de los cuales el 80% obtuvo la doble cobertura con las moratorias.

Estos datos muestran que la doble cobertura previsional tiene dimensiones significativas. Se observa que 1 de cada 5 beneficiarios de la ANSES percibe dos beneficios. De ellos, alrededor del 80% accedió a la doble cobertura gracias a las moratorias. Son unas 900 mil personas que tienen doble cobertura gracias a las moratorias, de las cuales unas 600 mil acumula un beneficio contributivo con un beneficio por moratoria y otras 300 mil acumulan dos beneficios con moratoria. Son evidencias claras de que las moratorias son un factor de desestabilización financiera y alta inequidad.

La pensión por sobrevivencia nació a principios del siglo pasado cuando la mujer tenÃa baja inserción en el mercado laboral, por lo que muy pocas accedÃan a su jubilación propia. Como la mujer, en general, sobrevive al cónyuge varón se estipuló la pensión por sobrevivencia para sostener el nivel de vida de la viuda. Un detalle no menor es que en las primeras leyes previsionales se establecÃa que el cónyuge sobreviviente sólo recibÃa la pensión cuando no tenÃa jubilación propia. Esta regla se modificó y con la progresiva incorporación de la mujer en el mercado laboral, la doble cobertura previsional comenzó a ser más frecuente. Con la creación de las moratorias, a partir del 2005, al otorgarse jubilaciones contributivas de manera universal e indiscriminada, la doble cobertura se masificó.

Una justificación que se le da a las moratorias es que permiten âcomprarâ aportes para completar lo que falta para llegar al mÃnimo de 30 años requerido. Es un planteo correcto pero cuya solución pasa por eliminar el mÃnimo de 30 años de aportes. La regla deberÃa ser que, cuando la persona llega a la edad de jubilarse, se calcule el haber inicial en función de los aportes que tenga, aunque sean menos de 30 años. Si el monto es superior a la PUAM, la persona obtiene la jubilación que surge de sus aportes; si el monto es inferior, recibe la PUAM. De esta forma, los aportes parciales pasan a tener valor para la jubilación. La otra restricción que habrÃa que eliminar es la prohibición a trabajar que tienen los beneficiarios de la PUAM. Con estos ajustes no hay motivos para seguir prorrogando las moratorias.

Tanto por razones de sostenibilidad financiera como de equidad las moratorias son una pésima polÃtica previsional. En la legislación comparada, la problemática de las personas que llegan a la edad de retiro sin o con pocos aportes se resuelve contemplando un beneficio no contributivo. Esto es fácil de incorporar en la normativa argentina eliminando el mÃnimo de 30 años de aporte para acceder a la jubilación y permitiendo, como ocurre con el resto de los jubilados, que los beneficiarios de la PUAM puedan trabajar, si lo desean.

Fuente: IDESA

Volver arriba

.gif)

| Mercado | Actual | Anterior | Var% |

| Rosario |

| Mercado | Actual | Anterior | Var% |

| Rosario | 2655 |

| Mercado | Actual | Anterior | Var% |

| Rosario | 1725 |

| Mercado | Actual | Anterior | Var% |

| Rosario |

Sorteo del dia: 06/04/2026