El gobierno comenzó a reducir progresivamente el impuesto PAIS. Esto complicará las cuentas públicas y alerta de que es imposible eliminar todos los impuestos distorsivos solo con bajas de gasto. Hay que ir hacia una unificación tributaria donde los mejores impuestos absorban los peores impuestos.

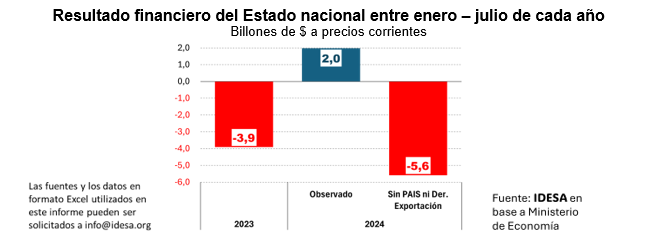

La reversión de las cuentas públicas es extraordinaria. En los primeros 7 meses del año del 2023 el déficit financiero del Estado nacional fue de $4 billones, mientras que en el mismo perÃodo del 2024 las cuentas públicas muestran un superávit de $2 billones en moneda corriente. Esto se logró exclusivamente por baja del gasto público (reducción del 28% real), ya que los ingresos aumentaron menos que la inflación (caÃda del 5% real).

En este escenario y frente a las dificultades polÃticas para lograr que el Congreso prorrogue a fin de año el impuesto PAIS, el gobierno dispuso comenzar a eliminarlo. Se trata de un tributo muy distorsivo que se aplica sobre la compra de dólares oficiales para ahorro, turismo en el exterior e importaciones. El otro impuesto al comercio exterior âque en las actuales circunstancias resulta tan distorsivo como el impuesto PAISâ son los derechos de exportación cuya eliminación también fue enfática y reiteradamente prometida por el gobierno.

La pregunta que cabe hacerse es cuál es el impacto fiscal de eliminar el impuesto PAIS y los derechos de exportación. Según datos del Ministerio de EconomÃa para el perÃodo enero-julio del 2024 se observa que:

La recaudación del impuesto PAIS fue de unos $4,3 billones.

Por derechos de exportación se recaudó alrededor de $3,3 billones.

Entre el impuesto PAIS y derechos de exportación ingresaron al Estado $7,6 billones que representan la totalidad de la reversión del déficit hacia el superávit fiscal.

Estos datos muestran que la abrupta mejora en las cuentas públicas se logró gracias a una fuerte reducción del gasto público, pero también al aporte de estos dos impuestos altamente distorsivos. De hecho, de no haber contado con estos tributos el déficit fiscal se hubiera mantenido. En el corto plazo seguramente la eliminación del impuesto PAIS se compensará con el paquete fiscal que aprobó el Congreso (ganancias para los asalariados de altos ingresos, adelantamiento de bienes personales, moratoria) y la recuperación de la actividad económica. Pero es poco probable que esto alcance para eliminar los derechos de exportación. Mucho menos margen queda para reducir otros impuestos distorsivos como el impuesto al cheque y más complicado aún para abordar la eliminación de Ingresos Brutos y tasas municipales que involucran a los otros niveles de gobierno.

Después de una fuerte reducción del gasto público, es factible darle continuidad a la baja de las erogaciones, pero a un ritmo mucho más gradual. También puede generar espacio para reducir impuestos el aumento de la recaudación por recuperación de la actividad económica. Pero aun en el escenario más optimista, los márgenes para la reducción de impuestos distorsivos siguen siendo acotados. Por lo tanto, dado que la sustentabilidad del superávit fiscal es imprescindible y también que es prioritario y urgente eliminar malos impuestos, lo recomendable es buscar otra estrategia tributaria.

La alternativa es replantear la organización del sistema tributario bajo la lógica de que los mejores impuestos reemplacen a los peores impuestos. Esto es lo que está haciendo Brasil, estableciendo que el IVA (con una alÃcuota incrementada) absorba otros impuestos a las ventas. El paralelismo con Argentina serÃa que el IVA absorba a los otros dos malos impuestos a las ventas que son Ingresos Brutos y tasas municipales. En similar sentido, la reducción de los derechos de exportación puede ser fiscalmente compensada por mayores ingresos a través del impuesto a las ganancias y bienes personales.

El ordenamiento tributario no depende solo del nivel nacional, sino que requiere un acuerdo entre el Estado nacional y la mayorÃa de las provincias (no hace falta que sean todas). Para instrumentarlo se necesita un pacto de coordinación de competencias tributarias y de responsabilidades en la provisión de bienes públicos. Un acuerdo de este tipo âaprobado por ley del Congreso de la Nación y leyes provinciales que dispongan su adhesiónâ es el que permitirá establecer un sistema tributario y de gestión pública más amigable con la producción y el empleo en un marco de respeto y reconfiguración del régimen federal.

Fuente: IDESA

Volver arriba

.gif)

| Mercado | Actual | Anterior | Var% |

| Rosario |

| Mercado | Actual | Anterior | Var% |

| Rosario | 2655 |

| Mercado | Actual | Anterior | Var% |

| Rosario | 1725 |

| Mercado | Actual | Anterior | Var% |

| Rosario |

Sorteo del dia: 18/06/2026