La cercanÃa del tipo de cambio al piso de la banda reduce su impacto inflacionario, pero aumenta los problemas de competitividad. Dado que es muy difÃcil bajar impuestos sin afectar el equilibrio fiscal, la solución es que los impuestos que erosionan la competitividad sean sustituidos por impuestos que no lo hacen.

El tipo de cambio oficial tiende al piso de la banda cambiaria ($1.000) en lugar del techo ($1.400). Desde el punto de vista del objetivo de minimizar el impacto inflacionario es una buena noticia. Desde el punto de vista de la producción nacional a este nivel de tipo de cambio se intensifican los problemas de competitividad. Es decir, las dificultades que se enfrentan para exportar y competir con los productos importados persisten.

Este conflicto de objetivos deriva en un conflicto de polÃticas públicas. Por un lado, las entidades empresarias piden bajar la presión impositiva para mejorar la competitividad. Por el otro, el gobierno plantea que el espacio para bajar impuestos sin comprometer el equilibrio fiscal es muy acotado. En una perspectiva de corto plazo las posiciones son irreconciliables. Consecuentemente, generan desgastantes controversias.

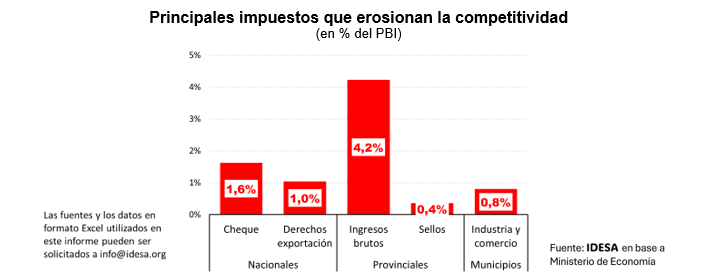

Para encontrar una alternativa puede ser útil identificar aquellos impuestos que hacen un aporte importante a los ingresos del Estado y a la vez destruyen la competitividad nacional. En este sentido, según datos del Ministerio de EconomÃa para el 2024 se observa que:

A nivel nacional, el impuesto al cheque recaudó 1,6% del PBI y los derechos de exportación un 1,0% del PBI.

A nivel provincial, el impuesto a los ingresos brutos recaudó 4,2% del PBI y el impuesto a los sellos 0,4%.

A nivel municipal, la tasa de industria y comercio recaudó 0,8% del PBI.

Estos datos muestran que los principales impuestos distorsivos generan ingresos por el equivalente al 8% del PBI. Esto implica casi un 30% del total de los recursos con que cuenta el sector público nacional, provincial y municipal. Se confirma asà que no hay posibilidades de eliminar o reducir estos impuestos distorsivos sin volver a caer en déficit fiscal.

Sin embargo, estos impuestos son letales para la competitividad. Para ilustrar su impacto negativo sirve compararlos con el IVA. En el caso de un producto exportado, el IVA puede ser identificado y reembolsado al productor de manera que el precio del producto en el mercado externo no lo incluya. En los casos de cheque, ingresos brutos, sellos y tasas municipales quedan metidos en los costos de producción. No pueden ser identificados, por lo tanto, tampoco reembolsados. Son impuestos que encarecen los productos nacionales que ingresan a otros paÃses colocándolos en desventaja. Para la producción nacional es difÃcil penetrar a otros paÃses cuando se compite con productos locales o de otros paÃses no encarecidos por los impuestos distorsivos argentinos.

Un proceso similar se produce con un producto importado. El IVA grava con la misma intensidad al bien nacional como al importado. Pero un producto importado, paga menos cheque, ingresos brutos, sellos y tasas municipales debido a que tiene menos etapas intermedias en la cadena de producción antes de llegar al consumidor final. Es decir, por los impuestos distorsivos, los productos importados tienen ventaja sobre los nacionales.

El IVA es un tributo neutral desde el punto de vista de la competitividad. No se suma en el precio de los productos que se exportan y grava con igual intensidad a los productos nacionales e importados. Por el contrario, los impuestos distorsivos âcheque, ingresos brutos, sellos, tasas municipalesâ afectan negativamente la competitividad. Ya sea porque encarecen las ventas al exterior (se âexportan impuestosâ) como porque gravan con más intensidad al producto nacional respecto al mismo producto importado.

Si los impuestos neutrales, como el IVA, sustituyen a los distorsivos se puede mejorar la competitividad sin perder recaudación. Por ejemplo, estableciendo que un âsúper IVAâ absorba ingresos brutos, sellos y tasa municipales. Por esta vÃa se lograrÃa, por un lado, dejar de âexportar impuestosâ y, por el otro, que la producción nacional deje de soportar una carga impositiva superior a la que se aplica a los mismos productos importados.

Volver arriba

.gif)

| Mercado | Actual | Anterior | Var% |

| Rosario |

| Mercado | Actual | Anterior | Var% |

| Rosario | 2655 |

| Mercado | Actual | Anterior | Var% |

| Rosario | 1725 |

| Mercado | Actual | Anterior | Var% |

| Rosario |

Sorteo del dia: 30/04/2026